「じぶんねんきん」をバックテストしてみた

資産を自分用年金基金として運用してみると、どうなる?

大抵の人、特に日本人にとって投資の最大の目的は「老後資金の補填」になるとおもいます。さて、それって実際問題どのような運用になるのでしょうか。

巷では「4%ルール」と呼ばれるルールがあります。その意味は、ある種のポートフォリオで資産運用している場合、毎年初期投資資金の4%を取り崩しつつ運用し続ける限り、ほぼ100%の確率で資産を喪失することなく30年以上運用を継続することができる、というものです。これ、別に私が適当を吹かしてわけでは無くて、米国トリニティ大学の資産取り崩しに関する研究の結果です。この4%ルールに基づく「じぶんねんきん」運用が、実際にどのようになるかをバックテストしてみることにします。

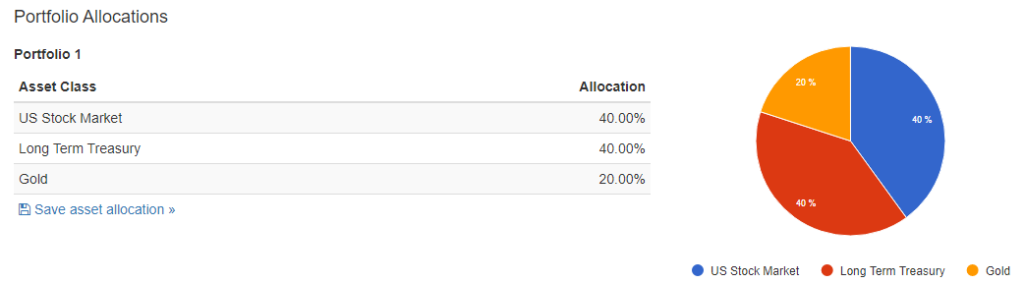

ポートフォリオは毎度おなじみの防御的PF(米国株式インデックス40%、米国長期国債40%、金20%)。労働資本を既に持たない退職世代には非常にお勧めなPFです。このPFに初期投資30万$、毎月の取り崩しを1000$(年間1.2万$=30万$の4%)、リバランスを年一回に設定して過去30年(1991~2021)運用した結果がこちら。

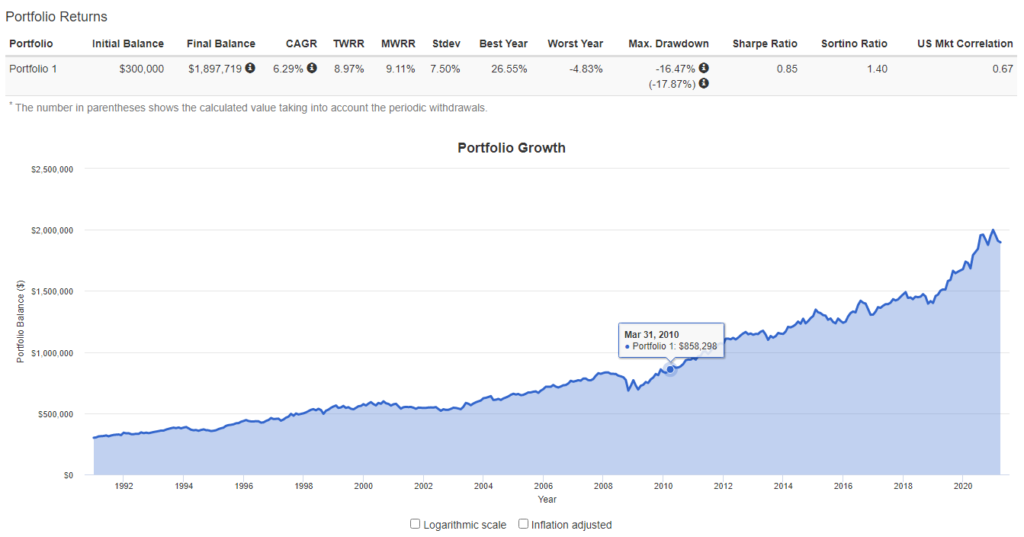

初期投資30万$が30年で190万$、およそ2億円まで成長しています。

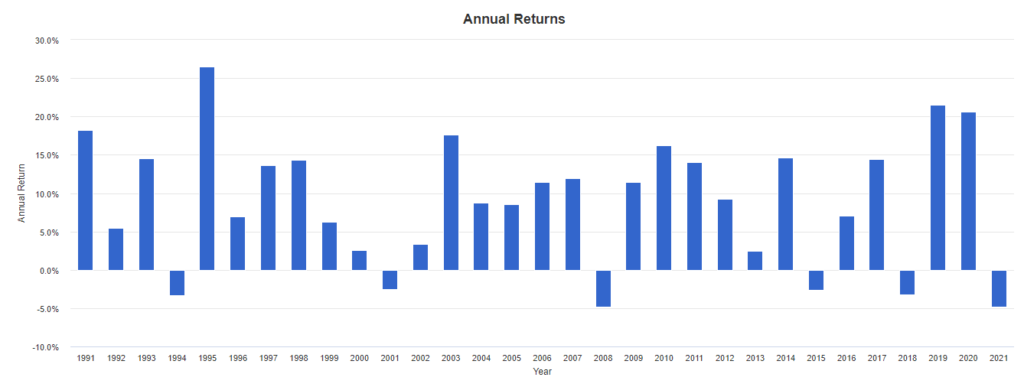

年次リターンは上記の通り。CAGR 6.29% は取り崩しによる資産の減額も織り込んだ平均年次リターンが+6%を超えている、ということ。この場合取り崩し金額が年4%というのは、だいぶ安全側に倒れていることがわかります。取り崩し額はもう少し多めでもOKかもしれません。資産の増加に従って少しずつ増やしてみるのもアリでしょう。あるいは、含み益が溜まってきたら、その一部を特別に取り崩して世界一周旅行とか、豪華客船でのんびりクルーズ旅行・・・といった「たまの贅沢」をするのも良いかも。

とにもかくにも、3000万円程度の原資とそれをリスク資産として運用する覚悟があれば、公的年金とは別の「じぶんねんきん」として月10万円(税引き後8万円)の毎月の手取り収入を得ることは容易い、ということがお分かりになるかと思います。しかもそれは、高い確率で適宜臨時ボーナスを得ることも可能というものです。また下落リスクも防御的PFなら過去40年にわたって最悪年次リターンが-5%程度ですから、そこまで恐れる必要もないような気がします。

大抵のご家庭では老後の公的年金が月10~20万円程度になるかと思いますが、これに上記の金額が加われば、生活に困ることはなさそうですね。またこの金額は手取りである点も注意です。現在の税制・社会保険制度の下で仮に公的年金+じぶんねんきんで月28万円の手取り収入があるとしたら、それは労働世代における35万円程度の月収に匹敵し、平均的な労働世代以上の生活をすることができる金額になります。また私の目標額である資産1億円なら、じぶんねんきんだけで月30万円(税引き後24万円)、公的年金の予定額と合わせると月手取り40万円超・・・快適な老後になりそうです。

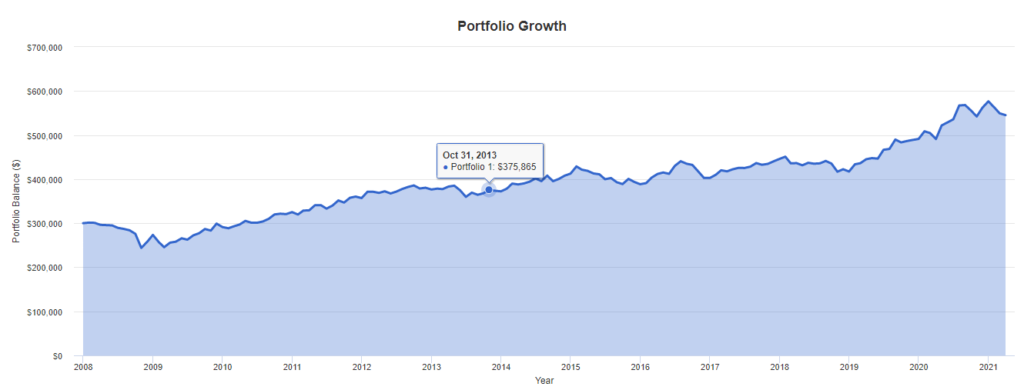

なお、開始年次に応じて運用後の資産の増減はありますが、テストツールがデータを提供している期間においておおむね資産の目減りが問題になる開始年次はないと思います。皆さんも色々試してみてください。ちなみに一つだけ書いておくと、リーマンショック直撃の2008年開始でさえも何の問題もありません。一時的にちょっと減りますけどね。

老後の夢が広がりますね。皆さんもぜひご一考を。

提携: