住宅ローン減税試算

「お得に家を買う」の意味を説明する記事になります。

捕らぬ狸の皮算用・・・?

住宅ローン減税制度をざっくり説明すると「10年間毎年、その時の住宅ローン残債の1%を、上限40万円で所得税もしくは住民税から還付する」というものです。例えば、返済1年目のローン残高が3900万円なら、(39万円を還付可能なだけの所得・住民税支払いがあれば)39万円が戻る、ということですね。10年間の合計で最大400万円、結構な金額になります。

これ、還付金を計算すると大体「物件購入時に支払った消費税額分」とマッチするんですよね。なので形を変えた消費減税、というわけです。

ちなみに、消費税が物件価格に乗らない取引(個人間売買)では住宅ローンの毎年の還付上限が20万円まで減額されます。とはいいつつ、消費税がかからないので、そもそもの物件価格が安くなる・・・のでしょうか?

不動産屋さんによれば、個人間売買物件なら一概に安いというわけでは無いよう。

不動産業者による買取が行われている物件は、売り手のなんらかの事情で値引きありの急ぎ売りが行われている場合が多く、その後に業者でリフォームを行って販売するため、同一の築年数・価格帯でもリフォーム済みのきれいな物件が入手できることが多くなるとのこと。また、業者側に一定の品質保証の義務(2年間の瑕疵担保責任)があるので、品質的な安心を得やすいメリットもあるようです。

それに対して個人間売買で値付けされているものは、売り手に急ぎ売りの意思が無いことが多いので、相応の値段が付けられるそう。

具体的にどれくらい得ができる?

前回の記事より

● 4000万円を変動金利 年利0.51%の25年払い

● 毎月払い:約 116,000円

● ボーナス払い:年二回約 151,000円

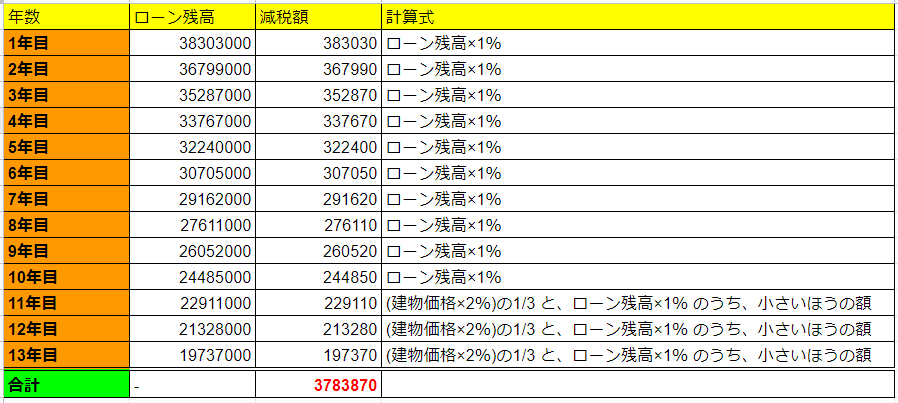

という計画を立てましたが、これに伴う住宅ローン減税による減税額の試算をしてみました。計算結果はこちら。

● 1~10年目は、当初の予定通り

● 11~13年目は、消費増税(8%→10%)に伴う特例措置による追加分

ということで、私のプランで、もし各年度、還付金額を超えるような所得税を支払っていれば(=それだけの収入を得ることができていたら、ということになりますが)、それらがこの金額だけ還付されることになります。

合計額は380万円ほど。支払予定である金利240万円をだいぶ超えます。

ちなみに所得税額が還付予定金額に足りない場合、住民税の一部も還付対象になるようです。なお年40万円、満額の還付を受けるには、一般的なサラリーマンで700万円程度の税込み年収が必要になるとのこと。詳細は制度説明のサイトでご確認ください。

なお当たり前の話ですが、納税額が計算額に満たない場合は、納税額のほうが還付金額の上限になります。

また税還付の受け方ですが、初年度だけ確定申告をすれば、2年目以降は年末調整で手続きできるそうなので、サラリーマンにもとても簡単です。その辺も説明サイトに説明があります。ご覧になってください。

言うまでもないですが、この制度を最大限有効活用するには、以下3つの条件が必要です。

① 10年目時点でローン残債を4000万円残すように計画する

② なるべく高い物件を買う

③ 年40万円の還付を受けられるだけの所得を毎年得る

世の中には①を達成する目的で、ローンの元本部分の返済を一時先送りするみたいなことをする強者もいるようです。金利が非常に安い今だからこそできる作戦です。

私は税金を還付する目的でマイホームを買うわけではないのではとも思うのですが、そこまでは損がないということは頭の隅に入れおいて良いかと思います。

提携: